界面新闻记者 赵阳戈

在资本市场中,有些企业屡次冲刺IPO却折戟,另一些已上市企业则不断寻找合适的并购标的,以期实现业务互补与市场拓展。

北京高威科电气技术股份有限公司(以下简称“高威科”)便是这样一家十余年来多次尝试登陆A股却始终未果的企业。从2012年首次上会被否,到2023年创业板成功过会却最终撤回,高威科的上市之路充满坎坷。

而今,东土科技(300353.SZ)抛出橄榄枝,计划通过发行股份及支付现金方式收购高威科全部股权,为后者实现“曲线上市”提供了可能。此次并购不仅关乎高威科多年夙愿,也将考验东土科技整合资源、拓展工业自动化业务的能力。

对于本次收购,界面新闻致电东土科技,相关负责人表示,“公司看好高威科的技术和客户资源,其客户资源相当丰富。”

东土科技公告称,因筹划发新股份等方式购买资产事项,自10月21日起停牌,预计停牌不超10个交易日。这意味着,最晚在11月4日前,市场将看到此次并购的初步计划。

东土科技透露,此次标的为高威科100%的股权,初步确定的交易对方为包括标的公司实际控制人张浔、刘新平及其他股东在内的全部43名股东。

公开资料显示,高威科在资本市场上并非新面孔,拥有多次闯关IPO的经历。

高威科成立于2001年,于2011年3月首次报送IPO申请。2012年1月9日,高威科迎来上会审议,却因未能就董事会结构及人事变动对经营决策的影响作出充分合理解释,最终被证监会否决。

首次闯关失败并未让高威科放弃上市梦。2015年,公司再度报送申请,由英大证券保荐,目标锁定沪市主板。然而在2017年12月更新预披露后,IPO未推进,最终于2018年1月撤回申请。

2022年6月,高威科重整旗鼓,携手海通证券三度冲击创业板。公司于2023年9月成功过会。2024年9月,高威科与保荐人共同撤回发行上市申请。

东土科技为何会选择一家多次IPO失利的企业作为并购标的?

公开信息显示,东土科技专注于工业网络和智能控制领域,公司产品主要包括三类:工业操作系统及相关软件服务、智能控制器及解决方案、工业网络通信。其中,工业网络通信作为传统业务,每年贡献超过6亿元收入,2024年收入占比达64.25%。工业操作系统和智能控制器作为新业务板块,被公司寄予厚望。

“智能控制系统和工业操作系统拥有几百亿级的市场空间”,东土科技表示,“从公司定位看,预计2-3年左右新业务收入占比达到一半左右。未来公司的主要收入会来源于新业务,操作系统业务在25年预计将维持高增长态势。”

界面新闻注意到,东土科技这一信心源于工业操作系统及相关软件服务业务近年来的表现:2021年至2024年,该业务收入分别为6006.2万元、9903.01万元、1.12亿元、1.4亿元,2025年上半年贡献了4284.18万元。

东土科技表示称,“2024年,公司工业操作系统及相关软件服务业务收入较去年同比增长25.8%, 公司将继续把握产业政策红利,在轨交、电力、工业机器人、半导体行业进一步深化和重点客户的合作,加大导入力度,工业操作系统及软件相关业务有望延续增长势头。”

而被并购方高威科,是一家专业从事工业自动化、数字化综合服务和自动化控制系统核心产品研发、生产与销售的高新技术企业。据2022年数据,其工业自动化业务收入占比超过九成。该业务又分为技术集成产品销售、自动化产品分销和自动化控制系统集成三大块,其中技术集成产品销售占总收入近七成。

所谓技术集成产品销售,是指基于下游客户的个性化需求,在售前咨询基础上,为客户提供控制功能方案设计、产品选型、应用软件编程、界面开发、功能测试和现场调试等技术服务,最终实现自动化产品的销售。

尽管两家公司都涉足工业领域,但业务侧重不同。

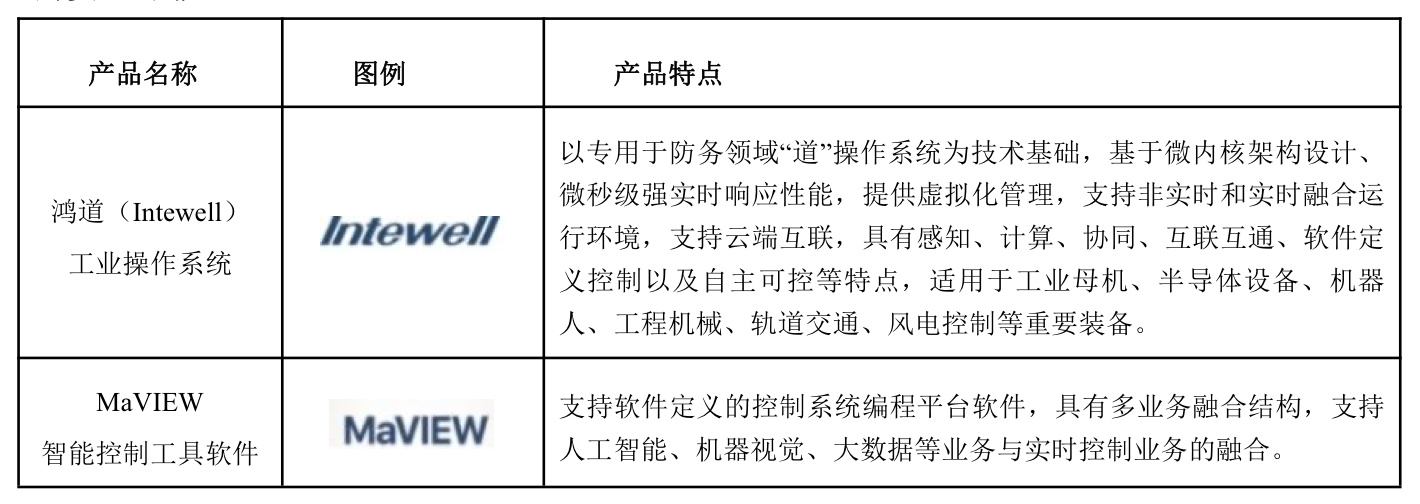

据悉,东土科技的工业操作系统及相关软件服务主要包括鸿道(Intewell)工业操作系统、MaVIEW智能控制工具软件、慧联工业云大数据AI赋能平台等。据公司介绍,鸿道(Intewell)工业操作系统是国内唯一与恩智浦、英特尔、高通三家国际芯片巨头签署战略合作协议并覆盖国内主流芯片的工业操作系统。

鸿道(Intewell)工业操作系统具备两大特点:一是自主可控,二是适配性强。

“鸿道(Intewell)工业操作系统完全自主可控,历经30年研发,每行代码都是自己编写,且通过了工信部电子五所源代码100%自主可控专业测试,拥有100%代码的自主知识产权”,东土科技强调,“该系统并非基于linux内核开发,同时公司的鸿道(Intewell)工业操作系统自身的微内核、虚拟化的架构,能很好兼容Linux应用生态。”

“我们计划把公司的底层操作系统导入到高威科的体系内”,上述公司负责人对界面新闻表示,公司注重适配就是为了能兼容更多的软硬件。对于是否会出现排他性情况,该人士表示个别特定客户可能会提及,但公司将继续拓展其他客户。

对于东土科技提到的想法,界面新闻尝试致电高威科,截止发稿未获得更多信息。

与此同时,界面新闻也注意到,高威科存在对代理业务依赖度较高的问题,东土科技并购后如何消化整合值得关注。

公开信息显示,高威科是三菱、施耐德、SMC、北元电器、山洋、西门子、ABB等国内外知名自动化产品制造商在国内的重要代理商之一。2022年从前五大供应商采购的产品金额达10.73亿元,占当期采购总额的比例为78.89%,对主要供应商的依赖度较高。

这种依赖在代理协议续约时需格外谨慎,实际上,高威科就曾踩过“红线”。

因“将特价产品销售给非特定客户”违反代理协议,三菱于2019年5月对高威科相关子公司采取了取消代理商资格、取消FA产品直接采购权限、扣除折扣折让等措施。

目光投向外部源于东土科技自身经验面临挑战。

数据显示,自2020年巨亏9.13亿元后,东土科技依靠非经常性损益连续四年保持盈利。2025年前三季度出现亏损,净利润为-1.48亿元;营业收入同比下滑11.72%。

东土科技今年第一、二、三季度经营活动产生的现金流量净额均为负值,前三季度合计净额为-2.09亿元,同比下滑18.89%。截至2025年9月末,东土科技短期借款和长期借款分别为7.11亿元和6690万元;应付票据及账款3.32亿元,而应收票据及账款达7.88亿元,这些都挤压着公司的资金面。

因此,东土科技此次并购计划拟采用发行股份与支付现金相结合的方式,同时还将募集配套资金。

东土科技历来热衷并购,曾积累高额商誉。当被并购企业表现不佳时,商誉减值就会带来严重冲击。

例如,2015年并购北京拓明科技后,东土科技形成8.16亿元商誉。根据业绩承诺,标的企业2018年扣非净利润应不低于8112万元,但实际仅实现4912.65万元,东土科技在2019年年报中计提4.41亿元商誉减值,直接导致当年亏损。

10月1日,东土科技宣布又连投了三家企业:参股了深圳逐际动力科技有限公司、成都安努智能技术有限公司(智元机器人工业领域应用伙伴),以及领投了北京人形机器人创新中心有限公司(“天工机器人”)A轮。

截至2025年6月末,东土科技商誉账面原值12.69亿元,商誉减值准备11.6亿元,净额1.09亿元。此次并购高威科将如何给出估值,进而给公司财务数据带来哪些影响,值得进一步观察。