慧博云通(301316.SZ)发布草案拟发行股份及支付现金购买宝德计算65.47%股份,交易价格为29.46亿元,并募集配套资金。因宝德计算体量远大于慧博云通,因此,此次交易构成重大资产重组。

草案发布以来,慧博云通股价累计下跌8%,为何市场不买账?

股价曾一飞冲天

作为国内传统软件技术服务商,慧博云通过去五年上演着 “增收不增利” 的尴尬剧情。2020-2024 年,公司营收从8.2亿元跃升至17.4亿元,复合增长率达 21%,但净利率却从 9.63% 一路跌至 4.04%,扣非净利润始终在6000万-7900万元区间徘徊。核心原因在于其主营的软件外包业务高度依赖人力成本,技术附加值低,在互联网大厂压缩 IT 预算的周期中,议价能力持续弱化。

然而,资本市场对 “算力” 概念的狂热彻底改写了剧本。宝德计算作为国内 ARM 架构服务器龙头之一,产品深度适配华为昇腾、飞腾等国产芯片,成为信创产业的核心硬件载体。尽管慧博云通仅拟收购其 65.47% 股权,但市场迅速将其对标为 “软件+硬件” 双轮驱动的算力新贵。预案披露后,公司股价连续3个交易日内拉出20cm涨停,市值被炒作至200亿元以上。

市场人士王佳祥认为,“慧博云通当前市值是209亿元,但考虑此次收购发行股份,稀释比例约30%,不考虑募集配套资金稀释的部分,完成重组后市值将达到300亿元左右,市盈率在100倍以上,高估程度可见一斑。”

宝德计算现增长瓶颈

当市场沉浸于信创服务器的“美好蓝图”时,宝德计算的财务报表却暗藏危机。

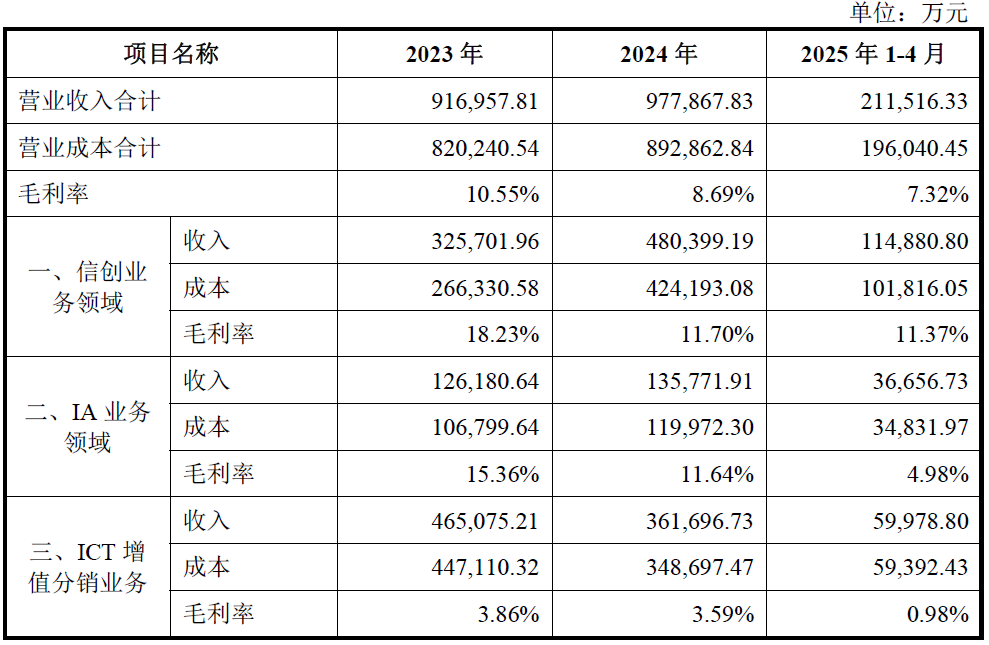

2023年和2024年,宝德计算分别实现营收91.7亿元和97.79亿元,同期归母净利润分别为2.33亿元和1.87亿元,已经呈现增收不增利的迹象。2025年1到4月,公司业绩有恶化的迹象,实现营收21.15亿元,亏损2661.42万元。

从收入结构看,信创服务贡献一半左右收入,且2024年相比2023年同比增长47.5%,ICT增值分销业务2024年有所下滑,IA(即X86架构)服务器收入相对稳定。

但在毛利率方面,公司整体呈现逐年下滑态势,由2023年的10.55%下降至2024年的8.69%,2025年1到4月进一步降至7.32%.

其中,信创业务2023年毛利率为18.23%,到2024年降至11.7%,2025年1到4月跌至11.37%,原因在于党政、金融客户压价采购,叠加国产芯片供应链成本高企;IA业务毛利率直接“自由落体”,2023年毛利率为15.36%,2024年骤降至11.64%,2025年1到4月断崖式下跌至4.98%;ICT增值分销业务毛利率最低,从2023年的3.86%跌至2025年1-4月的0.98%,近乎沦为 “赔本赚吆喝” 的通道业务。

更严峻的是运营效率下滑,公司应收账款周转率从2023年的8.29次/年减少至5.07次/年,这意味着公司回款速度放慢了39%,而存货周转率从2023年的2.71次/年降至2024年的2.52次/年。

会计师李正斌告诉界面新闻记者,“通常情况下,一家公司毛利率和资产周转率同时下降,说明市场竞争日趋激烈,议价能力向客户倾斜,如果公司不能有效提高产品力,这种趋势很难扭转。“

宝德计算收益预测存疑

宝德计算的估值也引发了市场的质疑之声。本次评估机构选取收益法,根据收益法评估结果,截至2025年4月30日,宝德计算100%股权的评估值为45亿元,评估增值率为51.24%。

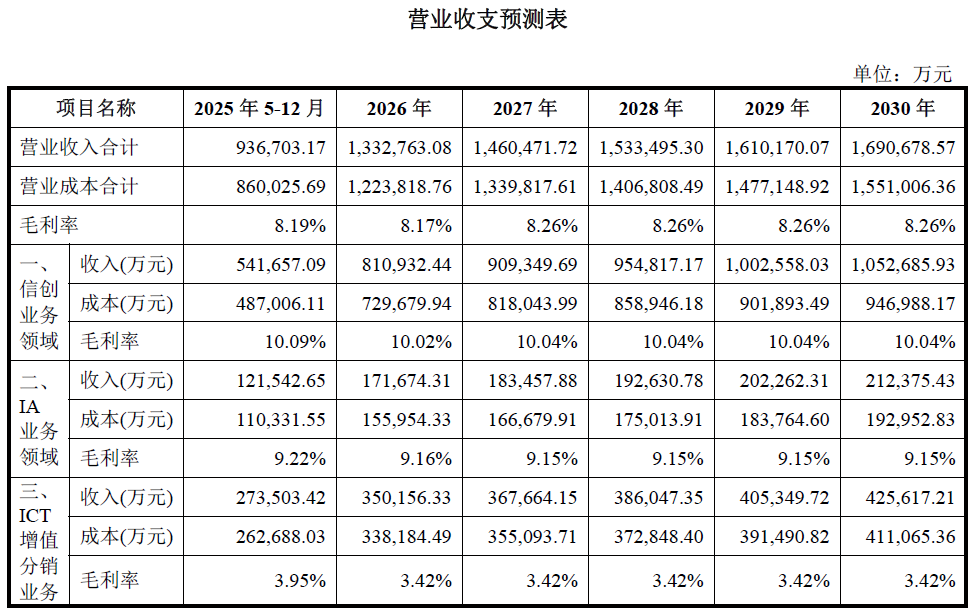

收益法下,评估机构需要对宝德计算的营业收支进行预测,主要包括各业务的营收和毛利率。其中,评估机构对IA业务毛利率预测维持在9%以上,ICT增值分销业务毛利率预测维持在3.4%以上。

不过,这一预测与宝德计算2025年前四月的情况存在显著背离,公司IA业务和ICT增值分销业务当期分别仅为4.98%和0.98%。尽管前4月毛利率不能完全代表全年情况,但长期跟踪服务器行业的分析师张望志指出,“X86 服务器市场已被浪潮、曙光等巨头垄断,宝德计算作为二线厂商,在价格战中难有议价空间;而信创业务受政策驱动明显,2025年党政采购节奏有所放缓。”

值得注意的是,宝德计算2024年研发投入仅1.2亿元,占营收1.23%,远低于同行业中科曙光的近10%,研发的技术储备相对薄弱。

这种毛利率下滑的态势似乎完全没有影响到评估机构对后续的预测,对2025年5-12月及后续的毛利率预测仍远高于2025年前4月的水平,其严谨性有待质疑。

宝德计算原控股股东风险并未真正隔离

此次收购中,最为特殊的安排在于慧博云通对宝德计算治理风险的 “体外隔离”,该交易方案刻意避开宝德计算原控股股东霍尔果斯宝德(持股 31.59%),转而收购59家中小股东股权。

根据公告,宝德计算存在原实控人资金占用、对赌协议未解除等历史遗留问题。证监会IPO辅导报告显示,截至2025年3月,标的公司仍存在经营范围重叠、实际控制人李瑞杰家族资金占用等问题,导致其资本市场进程屡屡受挫。在此情况下,如果慧博云通收购控股股东的股份,可能难以通过监管审核。

为解决这一问题,2025年9月13日,慧博云通控股股东申晖控股控制的关联方申晖金婺和浙江省国资委控制的产投致兴与霍尔果斯宝德、宝德研究院等相关方签署《股份转让协议》,申晖金婺拟以现金方式向霍尔果斯宝德和宝德研究院收购其合计持有的宝德计算22.09%股份,产投致兴拟以现金方式向霍尔果斯宝德收购其持有的宝德计算10.00%股份。

同日,申晖控股与霍尔果斯宝德、宝德研究院及原实控人李瑞杰、张云霞、深圳市宝德投资控股有限公司签署了《业绩承诺补偿协议》,由霍尔果斯宝德、宝德研究院及连带责任主体李瑞杰、张云霞、深圳市宝德投资控股有限公司共同向申晖控股承担业绩补偿义务。

同时,申晖控股自愿按上市公司本次重大资产重组完成后持有宝德计算的股份比例,向上市公司按相应比例{65.4682%/(65.4682%+32.0875%)}即67.1%,无偿让渡其享有的业绩承诺与补偿项下的权利及利益。

显然,通过控股股东与国资先行接手,慧博云通试图将标的公司的治理风险转移至体外。

但需要投资者注意的是,此次交易中,对上市公司承担业绩补偿义务的并非申晖控股,申晖控股只是“无偿让渡其享有的业绩承诺与补偿项下的权利及利益”,也就是说,对上市公司承担业绩补偿义务的仍是宝德计算原控股股东及其连带责任主体。

如前所述,宝德计算原控股股东方正是因为资金占用等问题,导致宝德计算资本市场进程受阻,其自身资金可能较为紧张。此外,2025年3月,宝德计算机原董事长张云霞、董事李瑞杰因中青宝2019年-2021年财务数据虚假记载及未及时披露实控人被采取刑事强制措施,被深圳证监局处以高额罚款。

这两个因素叠加之下,宝德计算原控股股东作为业绩补偿的责任主体,其未来履约能力和履约意愿实际上具有不确定性。

这场始于资本叙事的重组,最终将考验企业的产业整合能力:是成为算力版图的重要拼图,还是沦为高估值的 “堰塞湖”?所有脱离业绩支撑的概念狂欢,终将在价值规律面前回归理性。