界面新闻记者 |

界面新闻编辑 | 王姝

暂停9个月后,国债买卖操作即将重启。

中国人民银行行长潘功胜10月27日在2025金融街论坛年会开幕式上表示,今年初,考虑到债券市场供求不平衡压力较大、市场风险有所累积,人民银行暂停了国债买卖。目前,债市整体运行良好,人民银行将恢复公开市场国债买卖操作。

界面新闻记者采访了解到,当前重启国债买卖的原因在于,市场的单边下行预期已经扭转,国债收益率企稳甚至有所反弹。事实上,在当前股市偏强的背景下,央行重启国债买卖操作有助于稳定债券市场,避免出现剧烈的负反馈。此外,随着国债买卖暂停,中国央行持仓的国债规模明显下降,而建设金融强国、建设强大的中央银行客观上要求增加国债持仓规模。

在潘功胜宣布国债买卖重启的消息后,10月27日傍晚各期限国债收益率出现3BP左右的下行,显示市场将其解读为重大利好,但也有市场人士认为,需要谨慎看待国债买卖的利好作用。

单边下行预期扭转

2023年10月召开的中央金融工作会议提出,要充实货币政策工具箱,丰富和完善基础货币投放方式,在央行公开市场操作中逐步增加国债买卖。

“国债买卖是丰富货币政策工具箱、增强国债金融功能、发挥国债收益率曲线定价基准作用、增进货币政策与财政政策相互协同的重要举措,也有利于我国债券市场改革发展和金融机构提升做市定价能力。”潘功胜在此次金融街论坛上表示。

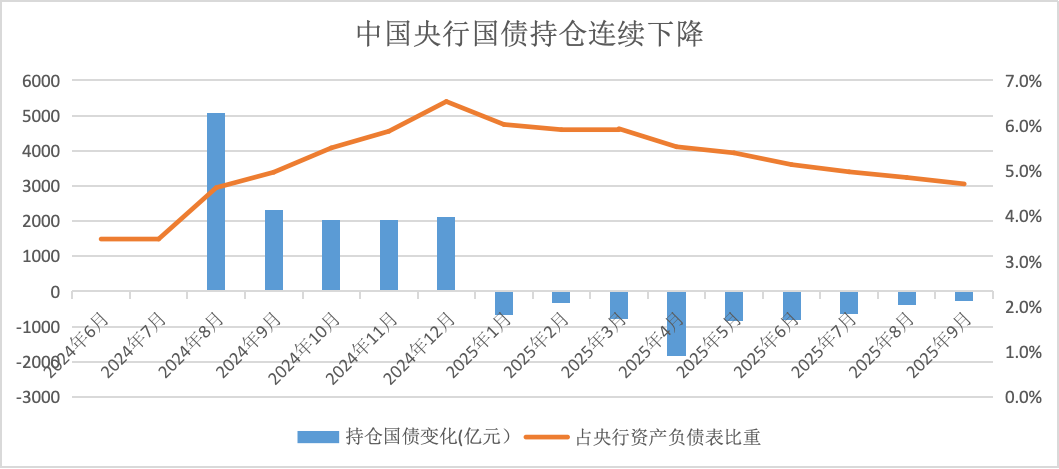

最终央行在2024年8月首度开展国债买卖操作,并延续至当年底。据界面新闻记者统计,2024年8月-12月央行在公开市场上累计净买入国债1万亿元。不过今年1月,国债买卖操作戛然而止。

1月10日,央行公告称,鉴于近期政府债券市场持续供不应求,2025年1月起暂停开展公开市场国债买入操作。潘功胜此次会上也表示,今年初,考虑到债券市场供求不平衡压力较大、市场风险有所累积,人民银行暂停了国债买卖。

由此观之,央行此前暂停国债买卖,表面上是应对政府供应不足,实质则是为了遏制因收益率单边快速下行而不断积聚的市场风险,因为政府债券供给仅是影响收益率的因素之一。如果市场对收益率单边下行的预期过于一致,即便供给放量,也难以扭转下行趋势;如果收益率单边下行预期与政府债供给收缩相叠加,则会急剧加速收益率下行,今年1月即是如此。

同花顺ifind数据显示,今年初10年期国债收益率一度跌至1.6%,相比2024年年中下跌了近90个bp。不过,今年1月份以来,10年期国债收益率不再单边下行,而是稳中有升,近期反弹至1.8%以上。受“股债跷跷板”效应影响,国债收益率上行压力还在增加。

“今年一季度央行持续收紧流动性后,债市收益率出现回调。在5月降准降息后,10年期国债收益率不降反升,说明市场的单边下行预期已经扭转。当前10年期国债收益率已经从年内低点上行20BP,市场制约已大幅减少,央行重启国债买卖的条件已具备。”北京地区某私募基金固收研究总监对界面新闻记者表示。

这是潘功胜所说“债市整体运行良好”的重要方面。周冠南对界面新闻记者进一步表示,目前10年期国债收益率与政策利率仍有较大利差,10年期与1年期国债利差偏低,为央行买债提供了空间。

同花顺ifind数据显示,今年1月10年期国债收益率盘中低点不到1.6%,与政策利率利差不到10bp,而目前10年期国债收益率在1.8%附近,与政策利率利差在40bp左右。

界面记者采访了解到,重启国债买卖也是打造强大的中央银行、建设强大中央银行的需要。“今年暂停国债买入叠加前期购买的短期国债到期,央行持仓的国债大幅下降。而建设金融强国、打造强大的央行客观上要求央行持仓的国债有所增加且不少。”前述私募基金固收研究总监对界面新闻记者表示。

同花顺ifind数据显示,自今年1月起,中国央行持有的国债规模连续9个月下降,截至今年9月末持仓余额为2.22万亿,相比去年末下降约6600亿元。“由于前期买入一年以内的短期国债陆续到期,央行持仓国债规模持续缩量,对基础货币也形成回笼。”华创证券首席固收分析师周冠南对界面新闻记者表示。

国债买卖既是中央银行提供流动性的方式,也是中央银行供给基础货币的方式。据界面新闻记者统计,目前日本银行、美联储、英格兰银行持有的本国国债余额占其总资产的比重在60%-80%之间。而中国央行9月末该占比为5.4%,远低于前述央行。

股市走牛背景下有助于稳定债市

潘功胜在此次论坛上介绍,实践中人民银行根据基础货币投放需要,兼顾债券市场供求和收益率曲线形态变化等情况,灵活开展国债买卖双向操作,保障货币政策顺畅传导和金融市场平稳运行。

从去年的实践看,中国央行国债买卖的方式为“买短卖长”(买入短期限国债并卖出长期限国债)。其原因在于,当时长债收益率下降过快,“买短卖长”的操作有助于稳定长债收益率、压低短债收益率,进而维持向上倾斜的收益率曲线。

当前市场也高度关注央行此次重启国债买卖的方式。一般而言,其方式有三种:买短卖长、买入短期国债和买入长期国债,方式不同,则市场影响也不同。考虑到当前长债收益率水平已不低,延续去年“买短卖长”模式的概率并不大,不过具体操作方式仍有待观察。

长江证券的一份研报称,如果央行直接购买短期国债,对二级市场的影响或能够通过大行缓释。而从稳定表内国债持有规模、减轻后续操作压力视角来看,央行可能逐步拉长买入国债的期限。

在潘功胜宣布国债买卖重启的消息后,10月27日傍晚各期限国债收益率出现3BP左右的下行,显示市场将其解读为重大利好。“与价格型货币政策工具相比,央行在二级市场购债属于数量型工具,对于市场的触动更大,并且可以压低利率债利率,也有广义降息的作用。”远东资信研究院副院长张林对界面新闻记者表示。

不过市场也有不同看法。“央行重启买债,可能阶段性缓和市场紧张情绪,推动曲线陡峭化,但并不能从根本上决定利率趋势,因为本轮利率调整和货币政策关系不大。”前述私募基金固收研究总监对界面新闻记者表示。

长江证券的前述研报也表示,央行重启国债买卖将从增加市场需求、流动性释放、改善市场预期等维度对债市形成利好。不过从政策视角出发,监管或有维稳债市表现、防止出现收益率单边下行的考虑。总体来讲,预计国债买卖重启后对债市影响相对中性。

值得注意的是,随着三季度以来股市持续走强,债市相关产品赎回压力加大,已在部分时段引发“债券产品赎回→债市下跌→更多债券产品赎回→债市进一步下跌”的负反馈循环。在当前上证指数即将突破4000点的背景下,央行重启国债买卖有助于稳定债券市场。

“10年期国债收益率已经从年初低点上行20多个BP,长债利率过低的风险明显缓释,反而需要关注利率上行对实体融资的负面影响以及可能引发的债市‘负反馈’风险。”前述私募基金固收研究总监对界面新闻记者表示。

今年以来,央行多次表示要从宏观审慎的角度看待债券市场运行。央行在《2025年一季度货币政策执行报告》中表示,人民银行将继续从宏观审慎的角度观察、评估债市运行情况,关注国债收益率的变化,视市场供求状况择机恢复(国债买卖)操作。

潘功胜在此次论坛上表示,在宏观审慎管理政策体系方面,人民银行从多个维度进行了探索推进。其中之一为,探索开展金融市场宏观审慎管理,动态观察、评估债券市场运行情况,加强金融机构风险提示,阻断或弱化风险的积累。

“我们正在考虑的一个问题是,综合平衡维护金融市场稳定运行和防范金融市场道德风险,探索在特定情景下向非银机构提供流动性的机制性安排。”潘功胜表示。

据界面新闻记者了解,当前流动性传导形成了央行—一级交易商(主要是大中型银行)—非一级交易商的中小银行—非银四层机制,其中非银机构处于流动性传导末端,资金拆借成本高、难度大,尤其在市场波动时。在此背景下,“建立向非银机构提供流动性的机制性安排”有助于降低非银机构的资金拆借难度和成本,进而稳定金融市场。