界面新闻记者 |

界面新闻编辑 | 李慎

碧桂园境外债重组跨过了最关键的一道坎。

11月6日,碧桂园(HK02007)发布公告称,其境外债务重组方案在11月5日举行的债权人会议上获高票通过。在两个债务组别的投票中,赞成票均超过75%,其中组别一(银团贷款组别)赞成金额占比83.71%,组别二(美元债及其他债权)更是高达96.03%。

碧桂园方面向界面新闻透露,此次纳入境外重组范围的债务规模合计约177亿美元,以兑换汇率7.2计,折合人民币约1270亿元。

“此次事件意义重大,”上海易居房地产研究院副院长严跃进在采访中对界面新闻表示,“对碧桂园而言,意味着其可以轻装上阵进入新发展轨道;对行业来说,标志着房地产市场风险出清取得了实质性成果。”

而就在重组结果公布的两周前,在佛山举办的民营企业家大会上已释放出积极信号。会中,碧桂园总裁莫斌被安排在主席台头排就座,佛山市委常委、顺德区委书记陈新文在发言中不仅特别提及碧桂园已重返世界500强,更公开表示:“相信经历一些波折之后,碧桂园一定会凤凰涅槃、浴火重生。”

从去年深陷流动性危机到如今境外债务重组通关,碧桂园在这场生死突围中,终于迎来了阶段性转折点。

300天攻坚

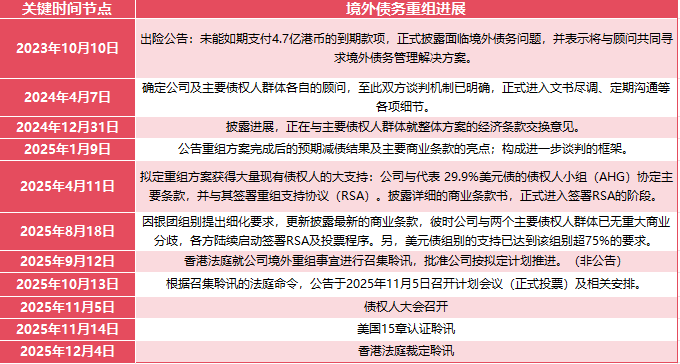

本次重组历程可追溯至今年1月9日,碧桂园披露了重组方案的关键条款,至此次债权人会议投票通过,全程历时300天。

碧桂园境外重组债务规模庞大、结构复杂,涵盖合计约177亿美元本息的34笔境外债务或偿债义务。这些债务覆盖多个法律辖区,包括纽约法管辖的美元债、英国法管辖的可转债,以及香港法管辖的银团贷款等。

与多数出险房企不同,碧桂园选择在发生公开违约前就主动启动谈判,被市场视为“预防式重组”,这一策略为后续协商留出了宝贵的时间与空间。

回顾这300天的重组历程,从最初委任顾问制定方案,到与遍布全球的债权人展开多轮谈判,再到最终方案获得高票通过,碧桂园团队完成了一场艰巨的“跨国闯关”。

按照计划,碧桂园将于年12月4日进行法院裁定聆讯,这将是境外重组落地前的最后一环。若顺利通过,碧桂园将实现从风险缓释到财务结构升级的关键转折。

从给出的重组方案来看,碧桂园的核心突破在于采用了“现金回购+股权工具+新债置换+实物付息”的多元组合工具,从债务规模、期限、成本三个维度实现系统性优化。

方案提供了多种选项组合,包括全额转股、大额转股与小额留债组合、小额转股与大额留债组合、全额留债等,满足了不同类型债权人的差异化需求。这种灵活多样的选择空间,成为方案高票通过的重要基础。

广东省住房政策研究中心首席研究员李宇嘉在采访中对界面新闻指出,此次重组的核心不再是展期,而是通过债转股、实物付息、新债置换旧债以及工具组合等多种方式来推进。“削减债务是最大特征。”

据碧桂园方面向界面新闻透露,此次境外债重组完成后,碧桂园预计削减约117亿美元(人民币840亿元)有息债务,重组完成后,预计确认最高约700亿元人民币的重组收益,其将显著增厚净资产,进一步夯实其财务安全垫。

更关键的是,新债务工具的融资成本降至1.0%-2.5%,较原有债务利率大幅降低。债务期限最长达11.5年,为行业最长之一,为碧桂园穿越周期提供了充足的财务缓冲空间。

自救与坚守

碧桂园债务重组方案能获得债权人高票支持,背后是多方利益的理性权衡与公司近一年来不懈努力的结果。

“避免清算损失是债权人的首要考量”。严跃进对界面新闻分析指出。

根据碧桂园中期财报,其总资产虽高于总负债,但资产负债率已攀升至90.6%,且1861.84亿元债务已违约或交叉违约。

所以,直接清算或面临更大的损失。在房地产行业深度调整的背景下,资产价值普遍缩水,如果强行清算,债权人能够回收的资金可能远低于预期。这种“两害相权取其轻”的理性考量,成为债权人支持重组的重要动力。

同时,分享未来收益的股权安排增强了方案的吸引力。债权人可通过转股分享碧桂园未来潜在上行收益,并通过二级市场退出。

而控股股东带头将11.48亿美元股东贷款全额转股,也增强了债权人信心。这种利益绑定的做法,向市场传递了积极信号,给其他债权人吃了一颗“定心丸”。

与此同时,碧桂园自身的积极作为同样关键。

据界面新闻了解,自2022年以来,碧桂园积极推动各类资产处置,累计回笼资金超650亿元,涵盖股权投资、大宗资产甚至公务车辆。从核心资产到非核心资产,从股权投资到日常用车,碧桂园几乎动用了所有可动用的资源来回笼资金。

在“保交房”领域,碧桂园也交出了一份成绩单:近四年累计交付房屋超180万套,其中,2022年交付近70万套,2023年超60万套,2024年交付38万套,今年前10月交付超13万套。

另外,据界面新闻了解,在9月的内部会议中,碧桂园方面透露其部分区域保交房任务即将完成,已开始启动新项目的经营策划会。

在销售端,虽然整体规模较高峰期大幅下滑,但2025年1-10月碧桂园仍实现权益合同销售金额约279.6亿元。在部分三四线城市,碧桂园的项目依然保持去化能力,这说明品牌和产品力仍获得市场认可。

行业出清加速

从行业角度来看,碧桂园债务重组的成功,为出险房企化解债务风险提供了可复制的实践范式,对行业风险出清具有里程碑意义。

多元工具组合成为债务重组的标准配置。碧桂园案例表明,“现金、股权、新债、实物付息”等多元工具的组合使用,能有效增强债权人的可选择面,提高重组方案通过效率。

这一模式为其他出险房企提供了重要借鉴。据中指研究院统计,截至10月30日,已完成境内外债务重组的房企达21家,累计化解债务规模约1.2万亿元,对应总有息负债规模近2万亿元。

更显著的变化是, “削债”已成为重组方案的核心要素。与早期主要侧重于“展期”不同,近期成功落地的重组方案普遍包含大幅削债安排。

如龙光境外债重组削债比例达70%;融创境外债经过第二次重组将全部削债;旭辉、佳兆业、奥园等境外债重组削债比例均超过50%。

这种转变背后,是整个房地产行业预期的根本性变化。随着房地产市场从“黄金时代”进入“白银时代”,债权人也逐渐认识到,过去的债务水平可能永远无法维持。

“给企业资产负债表松绑,休养生息,释放企业历史积淀的开发设计和运营能力,并向新模式转型,这是走向共赢、落实债权的必然路径。”李宇嘉指出。

在新的行业环境下,房企正从“开发商”向“运营服务商”转型,从追求规模转向追求质量和效益。碧桂园在债务重组过程中,已开始布局代建、物业管理等轻资产业务,尽管这些业务短期内难以完全替代传统开发业务,但代表着行业未来的发展方向。

随着12月4日法院裁定聆讯的临近,碧桂园也有望真正卸下包袱,重新出发。